7*24小时服务热线:

15336666177

聚酰亚胺(Polyimide,简称PI)是一种卓越的高温高分子材料,因其优异的综合性能而被视为特种工程塑料领域的核心发展材料。其多样化的产品形态包括薄膜、浆料、树脂、纤维、泡沫和复合材料等,这为其在各种应用场景中的广泛应用提供了可能。在航空航天、电气绝缘、生物医学、微电子、精密机械等高新技术领域,PI制品已得到广泛的应用。然而,相较于国际市场,中国的PI产业发展相对较晚,产业化进程较为缓慢,目前仍处于追赶阶段。在低端PI市场,中国已基本实现自给自足,但在高端领域,如电子级PI薄膜等产品仍需依赖进口。

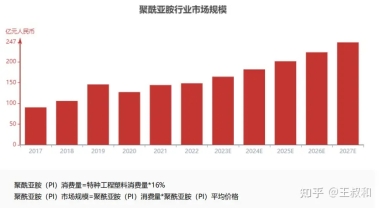

随着技术突破与产能升级,中国PI市场规模有望进一步扩张,到2027年市场规模预计将达到246.7亿元。

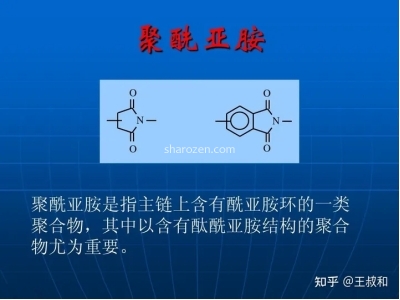

聚酰亚胺是分子结构含有酰亚胺基链节的芳杂环高分子化合物,英文名Polyimide(简称PI)。

作为先进复合材料基体,PI具有突出的耐温性能和优异的机械性能,是目前特种工程塑料中耐热性较好的品种之一。此外,其还具有突出的介电性能与抗辐射性能,是当前微电子信息领域中较好的封装和涂覆材料之一。

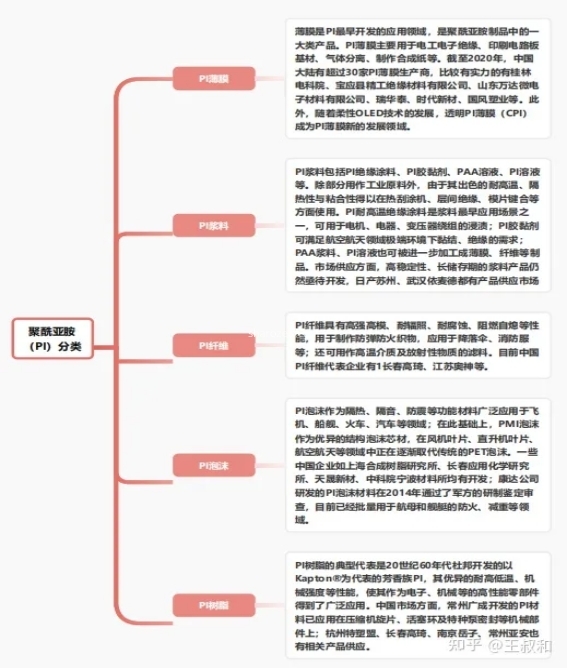

由于聚酰亚胺在性能和合成化学上的特点,其品种繁多,超20个,主要分为热塑性树脂类与热固性树脂类:前者以氟酐型、酮酐型为代表,广泛应用于微电子、粘合剂、涂料等行业;后者克服了PI不易加工成型的缺点,以美国研制的PMR型为代表,在航空航天、电子电力等高技术领域得到了广泛使用。中国聚酰亚胺市场中PI薄膜产品占据主体地位,其余产品形态还包括浆料、树脂、纤维、泡沫、复合材料等。

聚酰亚胺材料综合性能极其优秀。由于合成材料、生产工艺的差异化,不同品种的PI材料在性质上存在侧重点,不同的产品形态也导致聚酰亚胺的适用领域广泛,囊括航空、航天、微电子、纳米、液晶、分离膜、激光等领域。

通用塑料和工程塑料的产品加工模式通常是由供应商提供基础树脂,再由生产企业加工成各种制品供应市场,而 PI 相关企业大多是集合了材料合成与制品成型,直接向市场提供制品。因此可以将聚酰亚胺行业按照应用形态划分为薄膜、浆料、纤维、泡沫、树脂五个主要应用市场,及其它相关应用形态。

近年来,电子、航空航天、汽车、医疗等高科技领域对能够满足多种需求的高性能材料的需求不断增加,聚酰亚胺由于其出色的综合性能成为这样一种重要原材料。其综合性能位居高性能聚合物材料金字塔的顶端,被称为“解决问题的能手”和“21世纪较有希望的高分子材料”。

中国PI产品目前技术水平落后于国际,产能低,需求量大,在国家政策利好与技术驱动下呈现出巨大的市场潜力和蓬勃发展的态势。行业现阶段主要呈现出整体竞争激烈、技术创新驱动、产品品种分散的发展特征。

目前,中国聚酰亚胺市场竞争激烈,截止2022年已经有接近80家PI生产企业,电工级PI薄膜已处于供大于求的局面,且市场上产品质量参差不齐,价格波动明显。随着下游电子、航空航天、汽车、医疗等高科技领域的不断发展,聚酰亚胺的需求量将会持续增长,未来市场竞争将进一步加剧。另一方面,随着中国聚酰亚胺市场的不断发展,国际上的竞争也在不断加剧。高端聚酰亚胺市场中,国际巨头如杜邦、钟渊化学、东丽等企业占据了主导地位,深圳瑞华泰等中国PI市场龙头企业也开始将自身的PI产品带向国际市场。

行业发展依靠技术创新驱动,多企业设立研产销一体化体系,坚持自主研发。

中国聚酰亚胺市场的发展离不开技术创新的驱动。近年来,中国聚酰亚胺企业积极推进技术创新,不断提高产品质量和性能,降低生产成本。如长春高琦拥有优秀的技术专家及中国科学院长春应用化学研究所深厚的技术背景,桂林电科院拥有多个省级科研开发中心等,许多聚酰亚胺企业以研究-生产-销售一体化作为自己的经营模式。中国开展PI研究的院所、高校、企业等有几十所,相关专利近8万件,接近其他特种工程塑料相关专利的总和,可见技术创新对于聚酰亚胺行业的重要性。

PI产品体系复杂,细分品种多,市场份额主要集中于PI薄膜领域,其余高端产品市场由头部企业瓜分。

中国PI市场包括主要品种众多,有PI薄膜、PI纤维、PI泡沫等,细分品种有几十个,不同品种需要不同的设备组合生产,涉及配方及工艺条件也会随之调整,导致PI生产企业以集中一类型产品深入开发为主。如深圳瑞华泰集中主要开发电子级PI薄膜,长春高琦主要生产PI纤维,康达集团研发PI泡沫等。高端产品如PI纤维、PI光刻胶等技术壁垒高、产能低,生产企业集中在头部企业中,而像一些基础产品如PI薄膜,则占据接近90%的市场份额。

从1908年聚酰亚胺在国际上首次被提炼,到现在聚酰亚胺材料被广泛应用于高新技术领域,中国对聚酰亚胺的研究与应用目前正处于高速发展时期。

1961年,美国杜邦企业正式实现聚酰亚胺的工业化,中国紧随其后开始对聚酰亚胺的工业化生产投入研究,并快速取得一定的成效,中国PI产业开始兴起。但在高端领域,国外实行技术垄断,相关研究仍然受到很大的限制。

到2010年,瑞华泰攻克技术难关,成为了中国大陆率先掌握自主核心技术的高性能聚酰亚胺薄膜专业制造商,此后,聚酰亚胺薄膜、纤维、浆料等生产企业大量兴起,开创出了新的发展格局。

1908年,聚酰亚胺首次被合成,Bogert等通过熔融缩聚制备出芳香族聚酰亚胺,但其加工性能差,发展和应用受限。此后,以杜邦为首的相关企业开始投入对聚酰亚胺应用的研发,在1961年正式实现聚酰亚胺的工业化生产。此时聚酰亚胺材料的概念在中国刚刚引起关注,仍处于研究阶段,相关产品还未投入商业化使用。

该阶段中国聚酰亚胺处于萌芽时期,相关概念在中国处于研究阶段,还未投入生产与使用。国际上对于PI材料的前景与应用处于探索时期,相关研究不深。

中国对聚酰亚胺的研究初步成熟于1962年。为了满足绝缘薄膜和漆包线漆的需求,首先介入的是国家科研院所,快速实现了PI材料的初步推广:1963年漆包线开发成功;1966年以后,PI薄膜、模塑料、粘合剂等相继问世,之后众多高等院校、科研院所、民营企业也开始加入聚酰亚胺研发。到80年代后,随着国民经济发展,以薄膜为龙头的PI得到了较大发展;进入90年代,全国性开发研究的格局基本形成,PI几个大品种如均苯型、联苯型、单醚酐型、酮酐型、BMI型、PMR型PI在中国均已开发,并且得到了初步应用。

该阶段中国对聚酰亚胺的研究处于启动阶段,由于出色的产品性能,PI材料开始进入中国市场,相关机构的研究让中国PI产业开始兴起。

2001年中国台湾达迈科技试车第一条PI薄膜生产线;2010年,瑞华泰PI薄膜生产线通过验收,成为了中国大陆率先掌握自主核心技术的高性能PI薄膜专业制造商;长春高琦联合中国科学院长春应用化学研究所,实现PI纤维的工业化生产。此后,聚酰亚胺薄膜、纤维、浆料等生产企业大量兴起。

近年来,随着中美贸易争端加剧,高端PI产品进口受限,中国石油、中国石化等大型国有企业也加入了聚酰亚胺研发和生产,形成新的高速发展格局。

该阶段中国聚酰亚胺行业进入高速发展时期,相关专利不断涌现,技术壁垒开始突破,距离国际水平的差距不断缩小,实现快速追赶。

聚酰亚胺(PI)产业链上游环节为提供相关原材料的化工企业,中游为PI产品的生产加工企业,下游为不同领域的PI产品应用企业。

其中上游PI原材料生产及供应商对聚酰亚胺合成单体与其它化工原料进行合成与供给,由中游环节的PI生产制造商将原材料合成为PI高分子材料,利用加工工艺制成不同功能的PI产品,较终满足下游PI产品应用商的需求,应用到航空航天、汽车制造、医疗、电子、通信、工业等领域。

PI产业链上游端制备工艺成熟,产能充足,基本满足中国聚酰亚胺市场对原材料需求;部分原材料与聚酰亚胺的合成高度绑定,对聚酰亚胺产品的成本和生产能力占主要影响地位。

中游PI生产制造商目前以低端PI产品的生产制造为主,集中于PI薄膜的开发与应用,还存在很大的发展空间;受市场需求推动与技术进步,未来聚酰亚胺产业将步入快速扩张期。在中低端产品市场中,中国聚酰亚胺总产能保持稳定增长,预测未来发展态势良好;在高端产品领域,无论是原材料还是生产工艺都存在技术壁垒,对国外进口依赖性强,存在很大的发展进步空间。

在下游应用领域,目前PI产品应用领域广泛,PI薄膜占据较大规模的细分市场;未来随着高新技术领域的快速发展,PI产品的市场需求将会进一步提升,可能出现供不应求的状况。

PI原材料生产及供应商:奥沙达化学(南京)有限公司,石家庄昊普科技有限公司,濮阳龙德洋新材料有限公司等。

PI产业链上游环节为PI原材料生产及供应商,主要负责相关原材料以及化学助剂的生产与供应。聚酰亚胺(PI)的合成目前较普遍使用的材料是二元酐和二元胺两类PI单体。代表企业有以提供二酐单体PMDA为主的南京奥沙达、石家庄昊普、濮阳龙德洋等,以及以提供二胺单体ODA为主的南通汇顺、东营明德化工等,产能均已突破千吨级。

关键原材料与聚酰亚胺的合成高度绑定,相关价格和供应稳定性直接影响到聚酰亚胺产品的成本和生产能力。这两种单体与众多其他杂环聚合物,如聚苯并咪唑、聚苯并哑唑、聚苯并噻唑、聚喹哑啉和聚喹啉等单体比较,制备流程更加简单,产量更可控,成为了聚酰亚胺合成的通用选择。

以二元酐中的PDMA为例,较大的用途就是用作合成聚酰亚胺,其次用作增塑剂、固化剂等,泛用性弱。但PDMA生产成本高,国际上约1.2-1.4吨均四甲苯生产1吨PDMA,而中国厂家需要2.0-2.25吨均四甲苯,从而对聚酰亚胺的生产成本产生了很大的影响。随着产能升级及技术更新换代,原材料供应端向中国内地转移,初级PI单体供应实现自给自足,特种PI单体部分实现国产化。对于诸如均酐PMDA和联苯酐BPDA等技术壁垒较低的PI单体,中国已实现大规模商业化,生产企业众多,产品质量水平稳定,不需要依赖国外进口;对于特种PI单体,高技术壁垒产品仍被海外企业所垄断,自给率不高。但常州阳光、武进临川等中国企业不断加大研发投入,生产出了诸如六氟二酐、氢化甲烷二胺、异构联苯酐等用于生产高性能PI薄膜的单体材料,逐渐打破了美国杜邦、三井化学、日本宇部等公司的绝对垄断。

品牌端,如:王叔和生物医药(武汉)有限公司、深圳瑞华泰薄膜科技股份有限公司、安徽国风新材料股份有限公司和长春高琦聚酰亚胺材料有限公司等。

PI产业链中游包括PI产品的合成与加工环节。相关生产制造商负责将上游提供的原材料通过热亚胺或化学亚胺法合成PI高分子,再利用加工工艺制成PI薄膜、PI纤维等产品,提供给下游企业。

随着聚酰亚胺工业化合成领域的不断研究,现行聚酰亚胺的合成制造技术已经成熟;航空航天技术的发展和电子行业的增长推动了聚酰亚胺行业快速发展。技术迭代与市场需求推动聚酰亚胺产业快速扩张,总产能实现稳步提升。以聚酰亚胺薄膜为例,近年来,在多家新生产企业的加入和老牌领先企业的产能扩充下,目前中国有80家左右的生产企业。

中国聚酰亚胺薄膜领域的产能整体规模扩大,2020年将接近1万吨,预计2025年将超过1.4万吨/年,将为聚酰亚胺行业提供较强的需求动力。

高端PI领域技术壁垒不断突破,正在逐渐实现高端产品国产化替代,未来的PI市场的发展空间将不断扩张。从供给端来看,中国聚酰亚胺薄膜企业逐渐在电子级产品领域取得突破,如中科院化学所与深圳瑞华泰薄膜科技有限公司合作,掌握了具有自主产权的高性能PI膜制造技术。以瑞华泰为代表的具有独立完善的核心技术体系的企业,有望获得更多市场份额,推动高性能PI薄膜的国产化进程。

从需求端来看,2016—2020年中国对PI薄膜的需求复合增速高达10%,2020年总需求量约为1.3万吨。目前中国电子级PI薄膜与电工级PI薄膜整体消费量相当,2020年中国PI薄膜进口依存度约25%,未来随着电子显示、柔性印刷电路(FPC)和导热石墨膜等电子级应用领域的快速增长,电子级PI薄膜消费量规模进一步增大。

由于高端领域技术的发展仍需要时间,未来中国PI生产制造企业在高端PI产品领域可能供不应求的情况。随着中国相关研发及技术人才的积累,叠加下游重点市场转移至大陆市场及相关政策的利好,PI材料在高新产品领域的重要性日益凸显,下游需求面不断扩大。

渠道端及终端客户,如:中国航天科技集团有限公司、国家电网有限公司、中国大唐集团有限公司等。

下游环节以PI产品的应用企业为主,涉及到的行业包括航空航天业、汽车制造业、医疗业、电子行业、通信业、工业等。得益于优异的综合性能及出色的加工性能,聚酰亚胺对高新技术产业的重要性凸显。

在细分市场中,PI薄膜在中国聚酰亚胺市场中占据规模较大的细分领域。PI薄膜市场规模预计每年将以超过5%速度增长,PI浆料、光敏聚酰亚胺(PSPI)、PI取向剂、透明聚酰亚胺薄膜(CPI膜)等是PI材料市场增长较快的领域,目前主要由国外企业供应。

PI浆料存在产量放大、稳定性、专利、验证及成本挑战,而PI取向剂为相对个性化产品,占比液晶面板成本小,但需要下游液晶面板同步配合开发。PSPI和CPI,同样面临技术和应用壁垒。目前中国相关厂商正积极布局高性能PI膜领域,突破技术壁垒,扩张下游市场。

随着航空航天、电子通信等高新领域的快速发展,聚酰亚胺产品的需求量将会进一步拉高。从细分市场来看:在PI薄膜领域,PI膜在未来是实现智能手机OLED柔性显示的关键材料。2019年,柔性基底OLED的产能为1,148万平方米,占比62.0%,已经超过了刚性基底OLED,其需求增速之快,带动了PI薄膜市场规模提升;在PI泡沫领域,目前PI泡沫在民用航空业、豪华游轮、液化天然气船方面使用面不广,主要以满足军用舰船、航空器的需求为主。随着全球主要国家军费开支的稳步上升,聚酰亚胺泡沫材料在军品更新换代过程中的渗透率有望逐渐上升,驱动该领域市场稳步扩容;在PI纤维领域,其在特种防护、工业阻燃绝热和航空航天隔热等领域的下游产品开发不断扩大,市场前景十分广阔。

中国聚酰亚胺(PI)行业属于高潜力赛道,目前处于快速发展阶段,行业市场规模由2017年的90.3亿元增长至2022年的148.3亿元人民币,近5年的年复合增长率达到60.9%。

随着柔性FCCL、5G等高新技术领域对PI材料的需求出现不断扩展的态势,中国聚酰亚胺行业市场规模有望进一步增长,到2027年市场规模预计将达到246.7亿元人民币。从行业规模整体情况来看,中国聚酰亚胺市场在过去5年间整体保持平稳增长的趋势,未来5年市场增长潜力依然巨大。

中国聚酰亚胺(PI)行业市场规模保持持续增长的原因主要涉及需求拉动和技术突破两个方面。首先,下游领域对聚酰亚胺的需求拉动中国聚酰亚胺(PI)行业快速发展。如汽车产业对高性能材料需求不断增长,2019年中国汽车领域共计用高端化工材料约350万吨,市场体量约583亿元,其中工程塑料用量61万吨,预计到2025年中国汽车用高端化工材料需求达到516万吨,工程塑料用量将超100万吨。同时,电子电器领域高性能材料替代空间巨大,2018年中国电子电器领域消费高端化工材料共计561万吨,其中塑料需求为250万吨左右,预计到2025年该领域将共计需求高端塑料达416万吨,年复合增长率为7%,产值将超过780亿元。柔性电路板材料快速增长拉动聚酰亚胺薄膜等高性能材料的需求,预计到2025年,柔性PI盖板材料市场规模将超过60亿元,年复合增长率为120.38%。其次,技术水平的提升促使聚酰亚胺行业的发展进一步加快。

2019年中国PI相关专利超过8,000件,技术生产水平维持高速提升;2020年深圳瑞华泰嘉兴项目落地,目前项目一期年产能达1,600吨,对标国际生产水平。各类高新技术产业规模的扩张为聚酰亚胺的消费提供了广阔的经济发展土壤,技术快速迭代为聚酰亚胺产能规模的提升提供有力的支持。

未来,高端PI产品的产业化以及应用领域的拓展将进一步驱动聚酰亚胺市场的扩容,成为行业增长的主动力。中国现有高端PI产品仍依赖进口,进口依存度从过去的40%降到现在的25%,未来随着产能升级与技术突破,中国高端PI产品将实现产业化转变,进口依存度将进一步下降,释放出巨大的市场空间。

PI下游应用领域不断拓宽:一方面,产能升级使得聚酰亚胺对其它材料的替代效应愈发凸显,这将会带来更多的需求。例如随着透明PI薄膜(CPI)技术取得突破,柔性OLED显示屏中聚酰亚胺应用比例得到了进一步提升,这意味着随着聚酰亚胺行业的发展更多新兴产业也会考虑将聚酰亚胺纳入原材料供应中;另一方面,国家近年来大力推行绿色环保理念,聚酰亚胺助力节能减排,推进绿色转型,发展环保产业已经成为各界共识,一些未开发的环保领域所带来的潜在市场将为聚酰亚胺行业带来更大的市场发展空间。聚酰亚胺契合绿色环保理念,以其出色的性能在愈来愈多的行业中发挥重要作用,未来随着技术和产能的不断提升,中国聚酰亚胺行业渗透率有望进一步提升,从而释放出更多的增长潜力。

目前中国聚酰亚胺行业市场分层明显:

第一梯队的高端市场由行业龙头把控,处于寡头垄断状态,以技术竞争为主,带动行业整体发展;

第二梯队的低端市场集中于电工级PI薄膜产品的生产,竞争激烈,采取价格竞争手段。

随着低端PI产品工艺的成熟,且高新技术领域对PI材料的需求不断扩展,许多企业开始布局聚酰亚胺的生产。

2022年中国可查询的PI相关企业有近70家,大多数年产能在百吨级,规模较小,质量不高,电子级PI薄膜、PI纤维等产品由于高技术壁垒和高投资门槛,导致涉及的企业较少,如康达新材、安徽国风等,企业经营实力强,积极布局PI产业,另一种如江苏先诺、江苏奥神等企业,科研能力水平强劲,能够不断开辟高端市场。其中,深圳瑞华泰和惠程科技是其中的龙头企业。

这种竞争格局出现的主要原因体现在两个方面:

首先,2010年PI生产工艺取得突破,大量民营企业进入,导致低端市场竞争加剧。早期中国聚酰亚胺相关企业通过与研究机构合作或自主研发的模式开发国产PI产品,陆续占领了中国聚酰亚胺市场。直到2010年,高性能聚酰亚胺薄膜实现产业化,刺激民营企业投资该领域,聚酰亚胺生产企业成立数量进入一个高峰期,平均每年有3家聚酰亚胺生产企业成立。2012-2014年,中国PI薄膜总产能从2,300吨提高到4,140吨,同比增长80%,截止2018年年均增速达17.8%。产能的迅速扩张直接导致电工级PI薄膜供应过剩,致使低端市场竞争不断加剧;

其次,作为生产型行业,足够的科研能力和经营实力是支撑企业实现产能升级,抢占市场份额的关键。由于PI合成工艺的特殊性,大部分制品的生产线与原料合成工序都是一体化的。除了单体配方、聚合工艺之外,产品的质量品级还与成型设备和工艺控制直接相关。以PI薄膜为例,高品质薄膜需要高质量的双向拉伸设备,其成本高达千万元,建成一套规模适当的完整的生产线往往需要巨大的资金投入。2017年国风塑业筹资1.79亿元建设2条聚酰亚胺薄膜生产线,直到2019年年底才实现批量稳定投产。而惠程科技几个聚酰亚胺项目耗时超过6年、耗资逾4亿元,项目推进仍十分缓慢。

综上所述,高端PI产品市场对企业的资金储备和科研能力有着更大的挑战,进一步导致了寡头垄断局面的出现。

随着中国相关研发及技术人才的积累,叠加相关政策的利好,中国聚酰亚胺行业发展将不断提速,未来将实现高端产品国产化替代,巨大的市场空间将带来更多的竞争者。

从市场需求来看,目前柔性印刷电路领域占据了主要PI市场份额,同时是PI薄膜需求增长较快的应用领域。而以柔性显示为主导的新型显示产业快速崛起,将使得未来PI材料的需求进一步提升。到2025年,全球聚酰亚胺市场规模将达到34.25亿美元,年复合增长率预计达10.6%,而中国将在其中占领愈来愈大的市场份额。庞大的市场需求靠现有的生产企业很难满足,这将带动中国更多企业进入PI市场,导致行业整体竞争进一步加剧。未来高端PI市场技术壁垒的打破,将导致企业市场份额的竞争更加依赖产能扩张与产品丰富度的提升。

近年来中国聚酰亚胺相关研究取得飞跃式发展,2016-2019年年均新增PI相关专利数量达8,000件,其中生产工艺和制备方法占据主要地位。技术的进步将导致高端PI市场的垄断地位被打破,低端市场与高端市场之间将不再有明显的界限,企业市场份额的竞争将更加依赖产能扩张与产品丰富度的提升。

雪缘塑业专注于汽车塑料紧固件开发加工!

本文资料来源于网络,如有侵权,请联系作者删除。EMAIL:yyy@sharozen.com